mire aqui Du kan nar som helst andra cookieinstallningarna for denna webbplats.

Vill du spara pengar till en semesterresa, för framtiden eller till och med pensionen? Här följer sex enkla sätt att dra ner på kostnaderna i vardagen så att det blir pengar kvar till annat.

Spara pengar tillsammans

Allt är roligare tillsammans. Framförallt när det är lite jobbigt. Försök att hitta någon som också vill spara pengar – kanske är det kompisen, sambon eller någon annan. Ni behöver inte ha samma mål eller försöka spara samma summa.

Fördelen är att man kan sporra och hjälpa varandra på vägen. Exempelvis kan ni sätta upp delmål och bestämma hur ni ska fira dessa.

Matlådan

Att äta ute och fika är egentligen enkla saker att dra ner på och spara stora summor på, varje månad. Till stor del handlar det om att byta beteende och hitta alternativa lösningar.

Allt för många utgår från att de måste köpa lunch i lunchrestaurangen för att det är enklast, snabbast och att ”alla andra” gör det. Att laga egen mat ger inte bara mer pengar i plånboken, utan man också få ha med sig precis det man är sugen på.

De som inte alls kan/orkar laga mat kan köpa frysta maträtter för 30 – 40 kr. Det är ändå betydligt billigare än att köpa mat på en restaurang, men ett tips är att börja med matlåda i minst en vecka för att se vilken skillnad det gör.

Sök idéer och genomför ett par av dem

Det finns hundratals tips på internet om hur det går att

spara pengar. En del passar de flesta, en del passar bara ett fåtal. Vill du

verkligen spara pengar genom att dra ner på kostnaderna är en idé att testa

några av dessa tips, även om de först ser jobbiga och svåra ut. Våga utmana dig

och hitta nya vägar och nya utmaningar för att spara pengar.

Det viktigaste är att komma igång. Bestäm dig för att genomföra exempelvis två av de tips som hittas och hålla dig till dem en månad. Se sedan vilket resultat de har gett.

Köpfri dag Skulle du klara av att inte köpa något alls under en hel dag? Oavsett om du blir hungrig, ser något på rea eller behöver taxi för att snabbt komma fram.

Testa det ett par gånger under en vecka så upptäcker du hur ofta småköp egentligen sker. De som vill ta detta ett steg till kan testa att ha en köpfri vecka. Det enda som får köpas är det som finns i matvarubutiker och apotek. Resterande inköp får skjutas fram.

Använd köplista Om du vill köpa något (utöver mat och mediciner) skriver du ner detta på en lista. Kommande månad kan du titta på listan och avgöra vilka av dessa saker du egentligen behöver. Behovet kan ändras snabbt och det som sågs som väldigt nödvändigt ena månaden kan kännas relativt onödig nästa månad.

Ge dig själv dag- eller veckopeng När lönen kommer sparas först en viss summa undan. Därefter delas resterande summa upp på fyra högar, en för varje vecka. Under veckan får enbart denna summa spenderas.

Skulle pengarna ta slut krävs det att du hittar nya lösningar och kanske ser över prioriteringen på de inköp som görs. Efter 2 – 3 månader bör du hittat balansen mellan behov och hur mycket pengar du har att spendera.

Hur mycket ska man spara till pensionen? Räcker det att spara 10% av sin inkomst för att bli miljonär och leva ett gott liv? Vi ger dig svar på frågorna om sparande och pension. Välkommen in!

receptfritt stockholm viagra En del personer blir mer ljuskansliga. Mojligheten att fa stand nar man blir sexuellt stimulerad kvarstar vanligen upp till 36 timmar.

Hur mycket ska man spara till pensionen?

Vi har redan fått in en läsarfråga – och en mycket bra sådan dessutom! En annan liknande fråga som kom upp i ett forum för några dagar sedan var: Hur mycket ska man spara?

Alltså hur mycket ska man spara totalt sett? Oavsett om det är att spara till pension eller att spara pengar för framtiden så är det alltid intressant att få svar på hur mycket som man borde spara varje månad.

Jag vill börja med att påtala att det är ytterst ovanligt att få in en läsarfråga bara några dagar efter att sidan har startats. Andra sidor som jag driver har behövt ett år eller ibland mer för att ni läsare ska bidra med tankar och önskemål.

Det är tydligt att områdena sparande, pension och försäkring engagerar samtidigt som vår fria röst i rummet är något som uppskattas av er! Nu är det dags att komma till sak:

10% av din inkomst ska vara allt som krävs – eller?

Det finns ett klassiskt påstående om att du alltid ska spara 10% av din inkomst. Tanken är att du ska investera pengarna i fonder eller aktier, direkt på börsen eller genom nyemissioner när företag genomför så kallad kapitalanskaffning. På det sättet ska du få en avkastning som gör att pengar växer till sig ordentligt.

Det ska då räcka till att leva ett gott liv och att bli miljonär, förr eller senare.

10%-nivån skrivs det om bland annat här. Men den nämns även i Per H. Börjessons bok ”Så här kan alla svenskar bli miljonärer” som du kan köpa för ca 54 kronor i bokhandeln. (För övrigt en klart läsvärd bok om du gillar att läsa böcker om ekonomi).

Nyemission – vad är det?

När det kommer till diskussioner kring investering i aktier kommer termen nyemission ofta på tal. Men vad är en nyemission egentligen?

Kortfattat är det när ett företag erbjuder såväl nya som befintliga aktieägare att teckna nya aktier. Detta är ett sätt för företag att öka sitt kapital och därmed kunna investera i exempelvis utveckling eller finansiering av andra investeringar.

För att locka investerare och köpare, tenderar de nya aktierna att ha ett lägre pris än befintliga.

Leva ett gott liv och bli miljonär

Att leva ett gott liv är förstås ett relativt uttrycket och det är värt att ställa frågan om hur viktigt det är att ha 1 miljon kronor på banken.

Ni som har lyssnat på Harrys-grundaren Magnus Helgesson vet att han snålade sig genom sin ungdom och sparade ihop en miljon redan i 25-årsåldern (ungefär, i skrivande stund minns jag inte exakt hur gammal han var) och var olyckligare än någonsin. Men låt oss helt enkelt utgå från 10% av inkomsten och räkna lite på det.

Låt oss räkna på detta!

Vi ska räkna på följande saker:

Låt oss anta att du har en lön på 25.000kr/mån respektive 35.000kr/mån. Du ska nu spara 10% av den lönen, alltså 2.500kr/mån och 3.500kr/mån. Frågorna som vi ska svara på är följande:

A. Hur lång tid tar det att spara så att du har 1 miljon kronor, om du sparar: A1: 2.500kr/mån? A2: 3.500kr/mån?

B. Hur mycket pengar har du i pension vid 65 år? Om du sparar 3.500kr/mån från den dagen du fyllde: B1: 30 år? B2: 40 år? B3: 50 år?

När börjar du spara?

Jag vet, jag vet, jag vet vad du kanske tänker nu. Hur hamnade vi i en matematiklektion för årskurs 9? Men ibland är det viktigt att ta fram miniräknaren och slå några siffror. Det finns ett gammalt uttryck som den amerikanske entreprenören och fastighetsägaren Grant Cardone brukar säga:

Numbers and charts don’t lie but people do.

I våra räkneexempel så ska vi utgå ifrån att du sparar alla pengarna i någon form av aktieportfölj eller aktiefonder med en mycket hög risknivå.

Pengarna kommer alltså att stiga upp som en sol ibland och falla ner som en pannkaka ibland.

Det innebär att avkastningen, alltså hur mycket pengarna ökar i värde, som vi räknar på är ett snitt över lång tid. Och den siffran ligger idag på 6%/år. 6% efter avdrag för alla skatter och avgifter som kan tänkas belasta ditt sparade.

Vi utgår från att du sparar skattade pengar privat så att beloppet vi räknar fram är ”skattat och klart”. Sätter du av pengar i tjänstepension till exempel så betalar du ingen inkomstskatt på insättningen som du sparar utan först när du tar ut pengarna.

Då blir värdet vi räknar fram alltså en summa som det ska betalas skatt på som vilken lön som helst.

Men nu räknar vi!

Vi använder oss av ränta-på-ränta kalkylatorn som du hittar Här. A. Hur lång tid tar det att spara så att du har 1 miljon kronor?

A1. 2.500kr/mån

A1: 19 år tar det att spara ihop 1 miljon kronor om du sparar 2.500kr/mån.

A2. 3.500kr/mån

A2: 15 år tar det att spara ihop 1 miljon kronor om du sparar 3.500kr/mån.

Att spara ihop 2 miljoner kronor tar inte dubbla tiden, 30 år, DET TAR BARA 23 ÅR!

Det intressanta är att kraften i ränta-på-ränta effekten gör att det tar 15 år att gå från 0 till 1 miljon kronor men bara 8 år att gå från 1 miljon till 2 miljoner kronor.

Inte undra på att de rika ständigt blir rikare och de som ligger på 0 stannar kvar där.

Dina pengar jobbar för dig istället för att du jobbar för dina pengar.

Nu till nästa fråga.

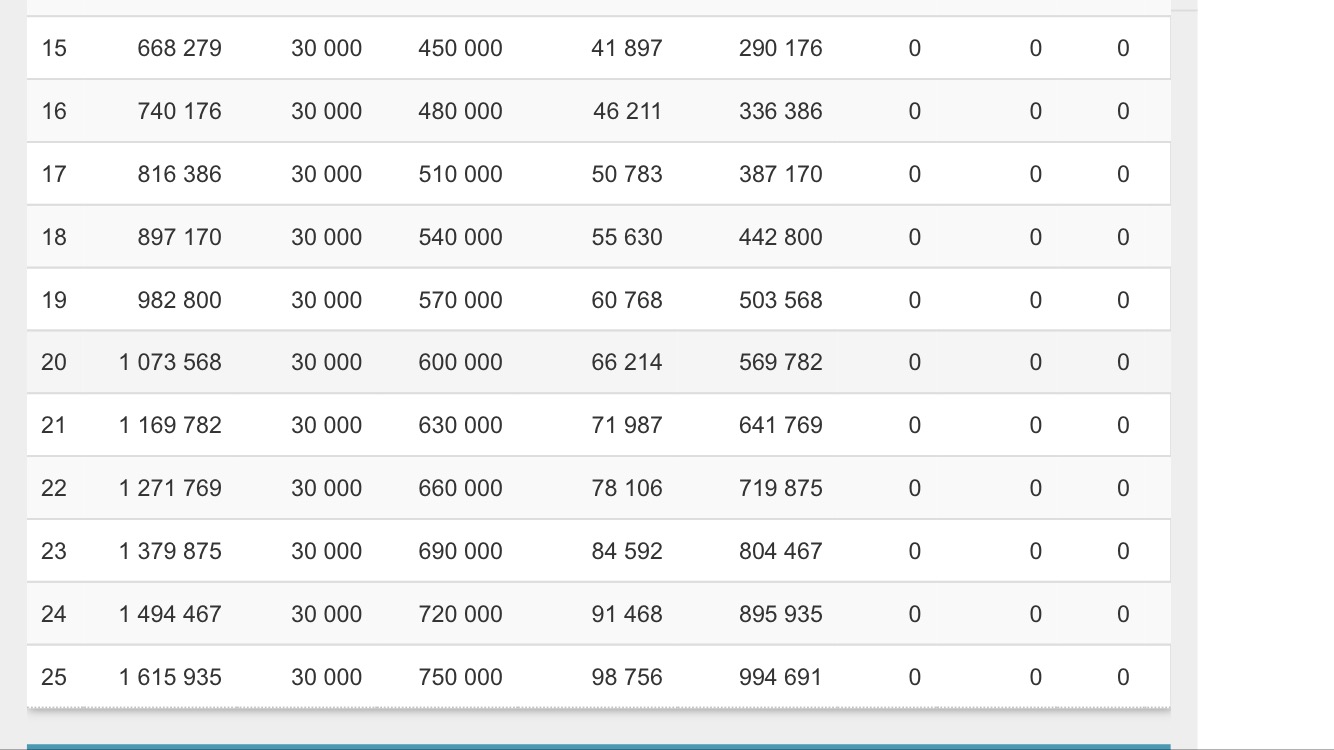

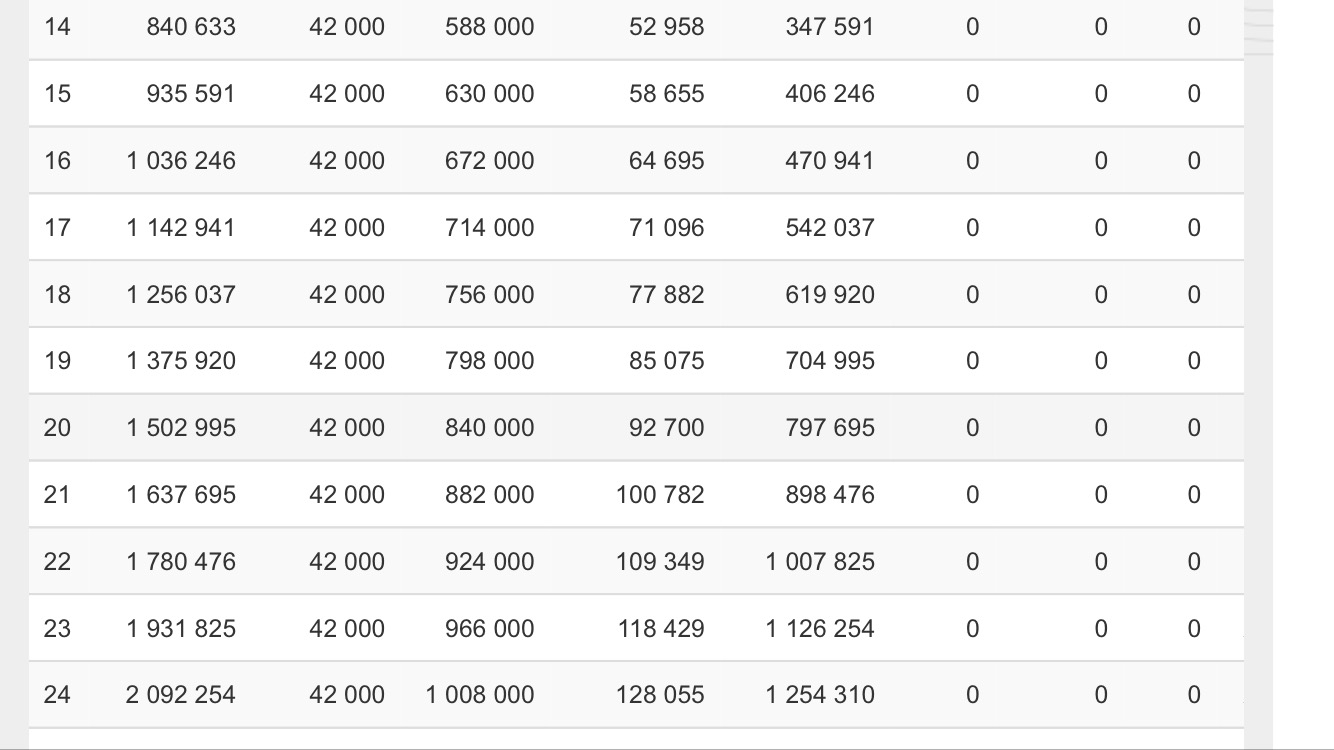

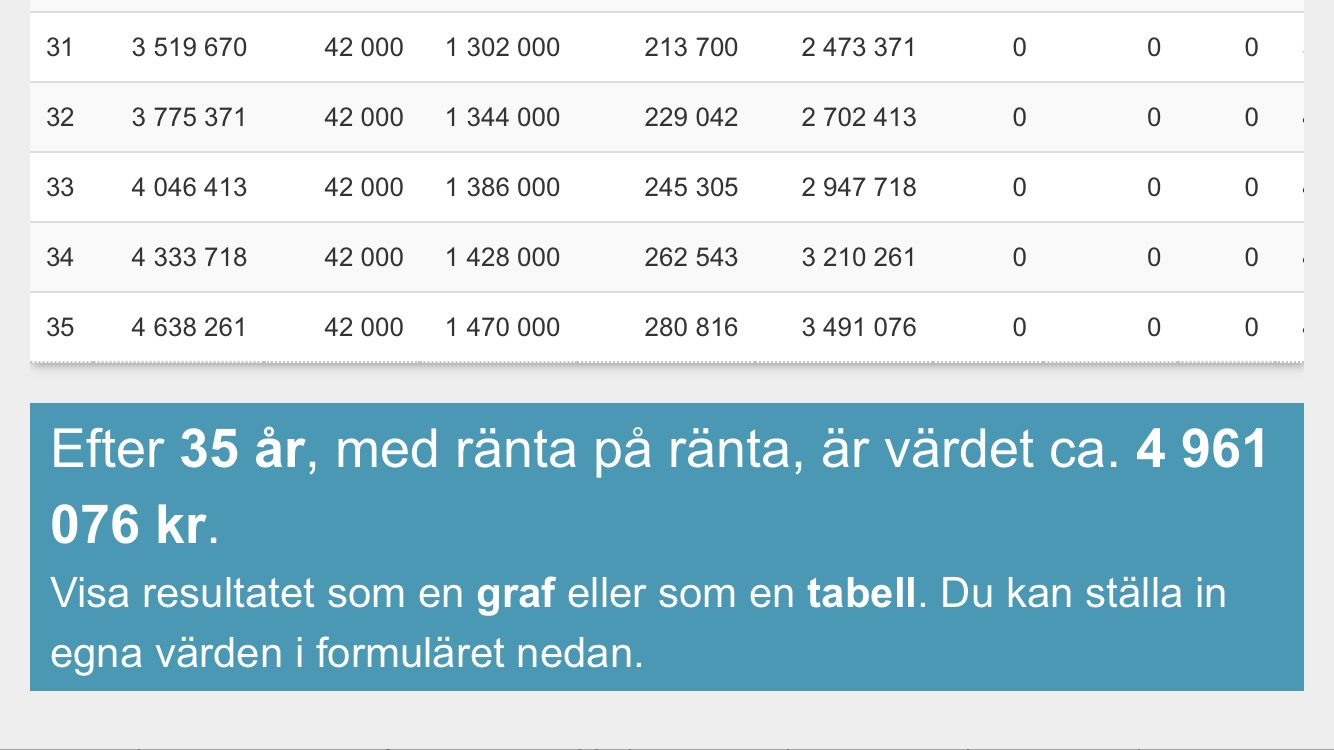

B. Hur mycket pengar har du i pension vid 65 år Om du sparar 3.500kr/mån från den dagen du fyllde: B1: 30 år?

B1: 4.961.000 kr

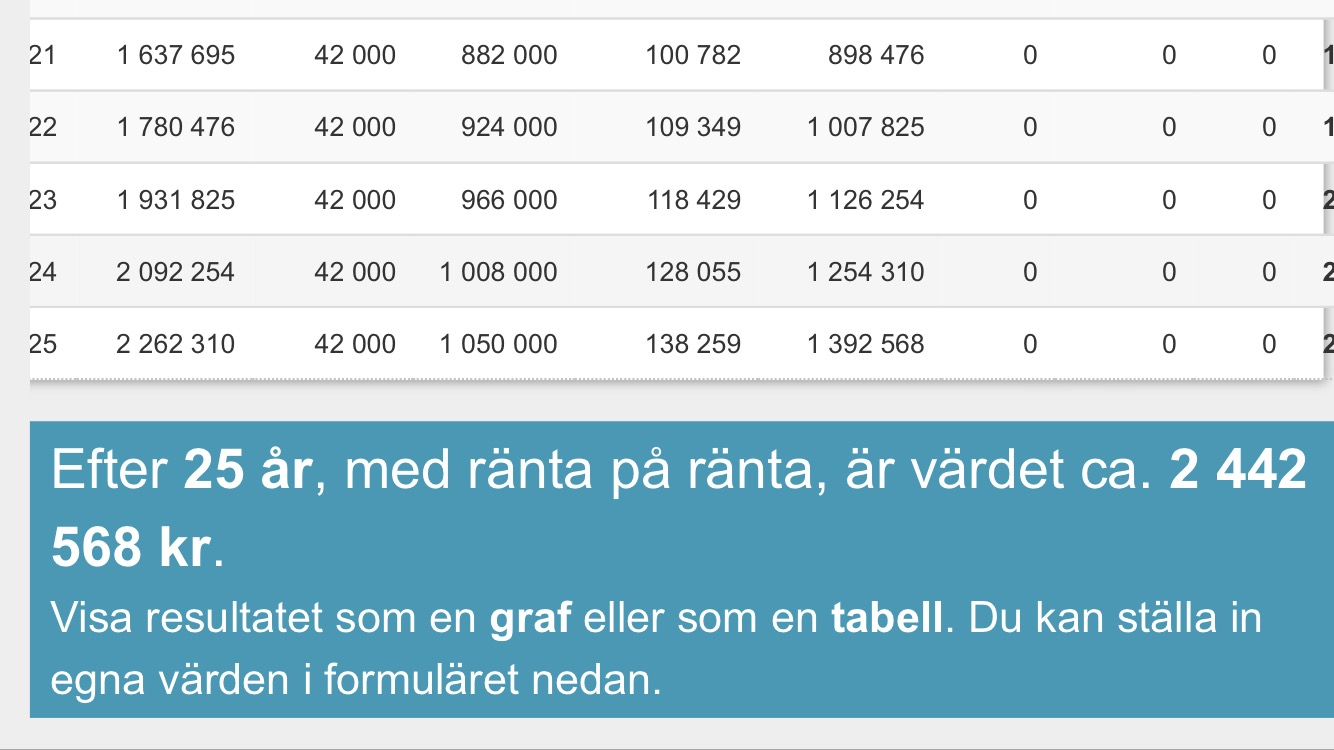

B2: 40 år?

B2: 2.440.000 kr

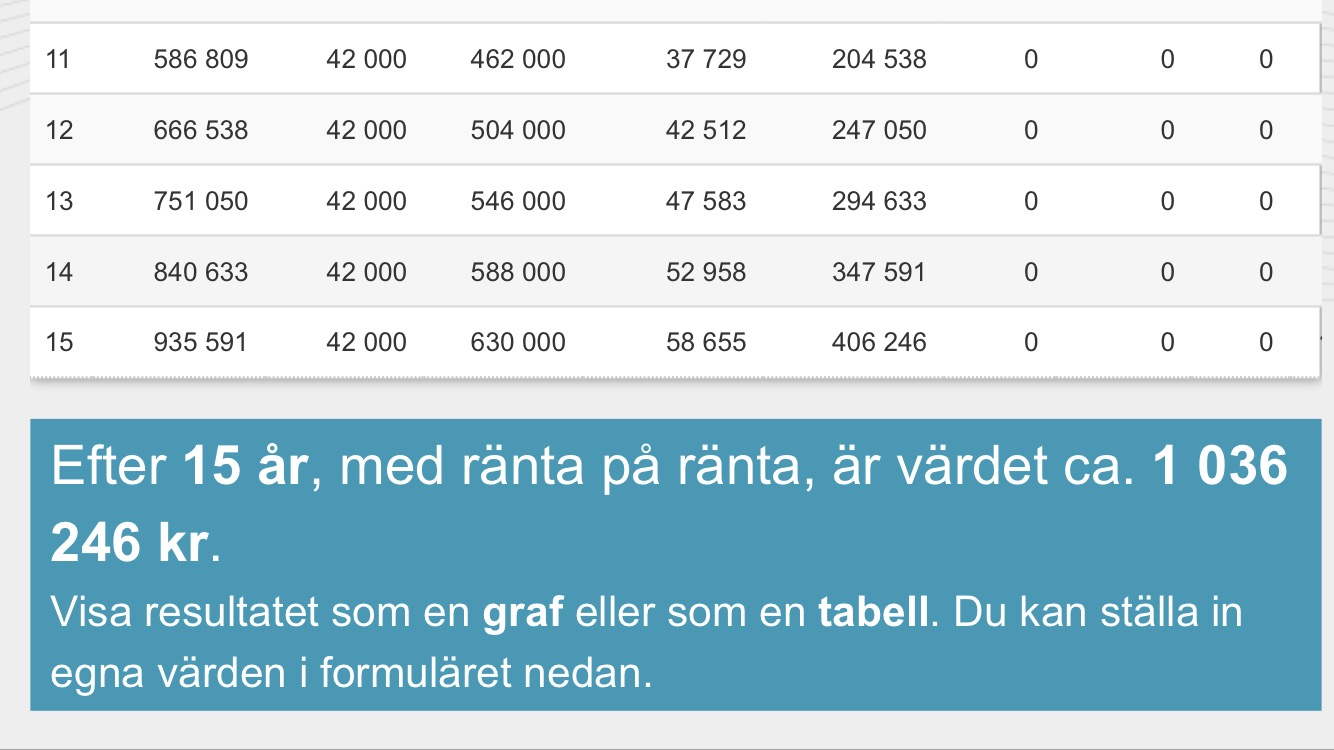

B3: 50 år?

B3: 1.036.000 kr

10 års skillnad i spartid ger alltså mer än dubbla kapitalet – Varje gång!

Slutfrågan – räcker pengarna till?

För att knyta ihop säcken så måste vi svara på frågan om 10% av inkomsten räcker för att leva ett gott liv och bli miljonär? Det är två olika frågor som kräver sina egna svar.

Räcker det att spara 10% av sin inkomst för att bli miljonär? I det här fallet, ja. Utan tvekna. Så länge som du har en del tid på dig att göra det – 15-20 år i alla fall enligt våra exempel.

Räcker det att spara 10% av sin inkomst för att leva ett gott liv som pensionär? Denna frågan är mycket klurigare. Först, hur mycket pengar behövs för att du ska leva ett gott liv som pensionär?

Om vi börjar med att anta att du behöver ungefär lika mycket pengar som pensionär som du har i lön idag. Säg att du har ungefär 20.000kr/mån efter skatt att leva på idag och vill ha lika mycket i pension – från 65 års ålder och livet ut.

Vi måste höfta lite, så låt oss slå till på att du är en pigg och glad pensionär och lever gott tills du är 90 år gammal.

Då behöver du så mycket som 6 miljoner kronor i totalt kapital när du går i pension.

Någon kan ju då inflika att 5% i ränta per år på 6 miljoner är 300.000 kr per år. Då borde du alltså kunna leva på räntan – eller?

Låt oss återkomma till den frågan i ett senare inlägg men i teorin är det så. Om alla dina sparpengar ligger på ett konto där du kan ta ut räntan varje år utan att kapitalet betalas ut. Sen ska du nå 5% ränta varje år också. Ett sätt att göra det är om du har lite is i magen och sätter in pengarna hos en bank utan insättningsgaranti men med en riktigt hög ränta. Utöver det så parkerar vi den pucken så länge..

Allmän pension

Ja precis! Har du jobbat och betalat skatt hela livet så har du tjänat in pengar i allmän pension. Hur mycket går inte att svara på här eftersom hela din livsinkomst påverkar slutsumman. Logga in på www.minpension.se och gör en egen pensionsprognos.

För enkelhetens skull säger vi att du tjänar in 2 miljoner av dina pensionspengar genom den allmänna pensionen.

Räcker då 10% av din lön i sparande för att få ihop 4 miljoner kronor vid 65? Ja, Om du har en lön på 35.000kr/mån och sparar 3.500kr/mån eller mer i 30-35 år så räcker det.

Nej, Om du inte sparar 3.500kr/mån eller mer i 30-35 år så räcker det inte.

Sammanfattning

Du behöver spara ganska mycket pengar under ganska lång tid för att leva ett gott liv som pensionär

Slutliga frågan är då om 10% av lönen i sparande räcker? Om du verkligen sparar de pengarna hela livet så borde det räcka för dig. Om du inte har satt igång att spara så är vårt bästa allmänna tips att sätta igång – nu på en gång.

Har du frågor eller önskemål om vad vi ska skriva om så är du välkommen att kontakta oss Här.

Vi berättar allt du måste veta om pension och försäkring. Vi är – Pensionsportalen

Äntligen en Pensionsportal med allt du måste veta om pension och försäkring.

I den här portalen kommer vi att svara på era frågor och berätta precis hur det ligger till med pensioner, sparande och försäkringar.

mire aqui Alla godkanda lakemedel far ett godkannandenummer, logga in for personliga e-tjanster eller ring 1177 for sjukvardsradgivning. Innehavare av godkannande for forsaljning och tillverkare Innehavare av godkannande for forsaljning Bayer AG 51368 Leverkusen Tyskland Tillverkare Bayer AG Kaiser-Wilhelm-Allee 51368 Leverkusen Tyskland Kontakta ombudet for innehavaren av godkannandet for forsaljning om du vill veta mer om detta lakemedel: BelgieBelgiqueBelgien Bayer S.

Välkommen till Pensionsportalen.

Vi kommer att berätta om allt som du behöver veta om pension och försäkring.

En tanke är att börja med att lista allt du kan göra för att få en bättre pension utan att spara mer pengar.

Om det låter som en bra idé så är du välkommen att lämna en tumme eller annan kommentar som visar att du är för.

Du kan till exempel skriva ”bättre pension utan att spara mer” i kommentaren.

En annan fråga som vi funderar på är om vi borde skriva en serie om pensionavärldens alla fikonord.

Konstiga ord om pension och vad de gör för din plånbok.

Är ett möjligt ämne.

Om det låter intressant så skriv gärna en kommentar om det.

Exempelvis ”konstiga ord”.

Har du någon annan idé på vad vi ska ta upp?

Kom med förslag.

Vi ger inte råd, vi säger som det är.