Hur mycket pengar behöver du för att gå i pension vid 55

Så mycket kapital behöver du för att kunna gå i pension redan vid 55 års ålder.

Så mycket kapital behöver du för att kunna gå i pension redan vid 55 års ålder.

Privat pension ger dig kontroll över din framtid och kompletterar din allmänna pension.

Så fungerar efterlevandeskydd, trygghet för dina anhöriga vid din bortgång.

Att gå i pension tidigare än den ordinarie pensionsåldern är ett beslut som kan få stora konsekvenser för din ekonomi, både på kort och lång sikt. Det svenska pensionssystemet är utformat för att anpassa pensionens storlek efter hur många år du arbetar och sparar inför pensionen. Om du väljer att gå i pension vid 63, ett par år före den traditionella pensionsåldern, kan det innebära en betydande minskning av din pensionsinkomst. För att göra ett välgrundat val är det viktigt att förstå hur detta påverkar din pension och vilka faktorer som ligger bakom.

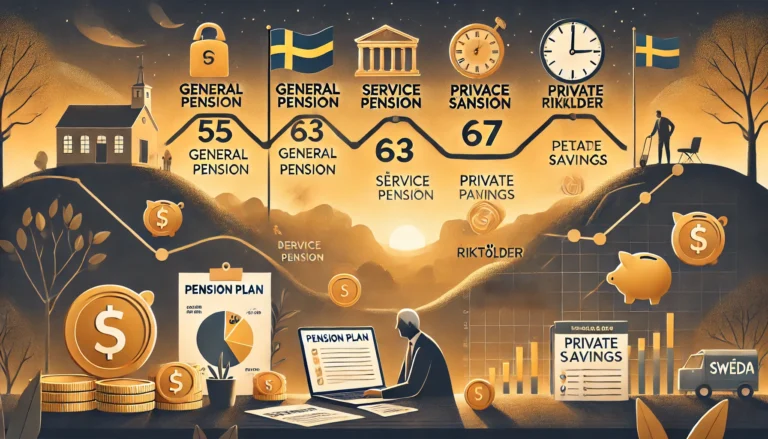

Att förstå hur pensionens utbetalning fungerar är en central del i att planera din ekonomi efter arbetslivet. Oavsett om det handlar om allmän pension, tjänstepension eller privat pensionssparande är det viktigt att känna till utbetalningsrutiner, datum och möjliga alternativ. Genom att ha koll på detaljerna kan du undvika obehagliga överraskningar och optimera din framtida ekonomi. Här går vi igenom grundläggande information om utbetalningsdagar, olika pensionslösningar och vad som kan påverka din pensionsutbetalning över tid.

Allmän pension är den statliga grunden i det svenska pensionssystemet och fungerar som en trygghet för din ekonomi efter arbetslivet. Den består av två delar: inkomstpension och premiepension, och beloppet du får varje månad beror på flera faktorer. Din inkomst, hur länge du har arbetat och vid vilken ålder du börjar ta ut pension spelar alla en avgörande roll för hur stor din pension blir.

Pensioneringen är en av livets stora milstolpar, och att förstå när och hur du kan gå i pension är avgörande för att skapa en trygg framtid. I Sverige finns det flera faktorer och regler som påverkar när du kan börja ta ut pension, från allmän pension till tjänstepension och privat sparande.

En stor del av hur din pension placeras har du själv makt över. Ditt val av placeringar för pensionsinbetalningar kan ha stor betydelse för din ekonomi under pensionen. För att kunna fatta rätt beslut behöver du dock tillgång till fakta och rådgivning. Här är en sammanställning av olika sätt att få den information du behöver…

Hur mycket ska man spara till pensionen? Räcker det att spara 10% av sin inkomst för att bli miljonär och leva ett gott liv? Vi ger dig svar på frågorna om sparande och pension. Välkommen in!