Hur mycket pengar behöver du för att gå i pension vid 55

Så mycket kapital behöver du för att kunna gå i pension redan vid 55 års ålder.

Statlig pension – så fungerar den och vad du får

Statlig pension ger ekonomisk trygghet efter arbetslivet för alla som jobbat och bott i Sverige.

Vad är privat pensionssparande och varför är det viktigt?

Privat pension ger dig kontroll över din framtid och kompletterar din allmänna pension.

Pension i Danmark – så fungerar pensionssystemet jämfört med Sverige

Så fungerar pensionen i Danmark, från folkepension till arbetsmarknadspension och privat sparande.

Efterlevandeskydd i pensionen – trygghet för dina anhöriga

Så fungerar efterlevandeskydd, trygghet för dina anhöriga vid din bortgång.

Fina ord till kollega som går i pension

Fina ord och tips för att hylla en kollega som går i pension, med värme, stil och omtanke.

Pension i Norge – så fungerar pensionssystemet hos grannlandet

Så fungerar pensionen i Norge, en flexibel modell som baseras på hela livsinkomsten.

Sveriges pensionssystem: Strategier för att optimera din pension i dagens ekonomiska klimat

Att gå i pension tidigare än den ordinarie pensionsåldern är ett beslut som kan få stora konsekvenser för din ekonomi, både på kort och lång

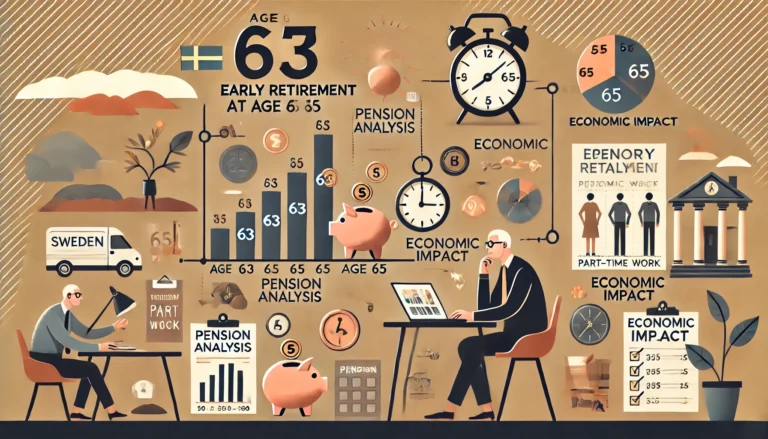

Hur påverkas pensionen av att gå i pension vid 63

Att gå i pension tidigare än den ordinarie pensionsåldern är ett beslut som kan få stora konsekvenser för din ekonomi, både på kort och lång

När kan jag gå i pension om jag är född 1962

Att planera inför pensionen är en viktig del av livet, särskilt när pensionsåldern närmar sig. För dig som är född 1962 kan frågan om när

Hur fungerar pensionens utbetalning

Att förstå hur pensionens utbetalning fungerar är en central del i att planera din ekonomi efter arbetslivet. Oavsett om det handlar om allmän pension, tjänstepension

Hur mycket får du i allmän pension per månad

Allmän pension är den statliga grunden i det svenska pensionssystemet och fungerar som en trygghet för din ekonomi efter arbetslivet. Den består av två delar:

Hur många år måste man jobba för att få full pension

Att planera för sin pension är en viktig del av ekonomiskt välmående på äldre dagar, men frågan om hur länge man behöver arbeta för att

Hur mycket får man i pension om man aldrig jobbat

Att kunna njuta av en trygg pension är en viktig fråga för många, särskilt för dem som aldrig haft möjlighet att arbeta eller haft en

Skatt på pension för födda 1958

För dig som är född 1958, och som närmar dig eller redan trätt in i pensionärslivet, finns det specifika skatteregler att ta hänsyn till. Hur

Hur du tar ut pension i förtid

Att påbörja pensionsuttaget innan den traditionella pensionsåldern lockar många som drömmer om mer frihet eller tidigare pensionering. Men vad innebär det egentligen att ta ut

Hur mycket pengar behöver du för att gå i pension vid 55

Så mycket kapital behöver du för att kunna gå i pension redan vid 55 års ålder.

Vad är privat pensionssparande och varför är det viktigt?

Privat pension ger dig kontroll över din framtid och kompletterar din allmänna pension.

Efterlevandeskydd i pensionen – trygghet för dina anhöriga

Så fungerar efterlevandeskydd, trygghet för dina anhöriga vid din bortgång.

Hur påverkas pensionen av att gå i pension vid 63

Att gå i pension tidigare än den ordinarie pensionsåldern är ett beslut som kan få stora konsekvenser för din ekonomi, både på kort och lång

Hur fungerar pensionens utbetalning

Att förstå hur pensionens utbetalning fungerar är en central del i att planera din ekonomi efter arbetslivet. Oavsett om det handlar om allmän pension, tjänstepension

Hur mycket får du i allmän pension per månad

Allmän pension är den statliga grunden i det svenska pensionssystemet och fungerar som en trygghet för din ekonomi efter arbetslivet. Den består av två delar:

När kan man gå i pension i Sverige

Pensioneringen är en av livets stora milstolpar, och att förstå när och hur du kan gå i pension är avgörande för att skapa en trygg

Se till att få rätt pensionsrådgivning

En stor del av hur din pension placeras har du själv makt över. Ditt val av placeringar för pensionsinbetalningar kan ha stor betydelse för din

Hur mycket ska man spara till pensionen?

Hur mycket ska man spara till pensionen? Räcker det att spara 10% av sin inkomst för att bli miljonär och leva ett gott liv? Vi