Har du ångest inför pensionen?

Är ditt orange kuvert en tråkig läsning eller ännu värre, en oförståelig läsning?

Vill du har mer i pension utan att spara mer?

Häng då kvar och läs igenom det här inlägget.

Här är 5 enkla tips på saker du kan göra idag för att få mer i pension.

De flesta känner en oro, hopplöshet eller irritation inför pensionen och mycket beror på följande faktorer:

- Pensionen är så långt fram i tiden så den känns ouppnåelig.

- Det finns för många val så varje försök att göra något gör att du hamnar i ”Valmöjligheternas Paradox” Här för övrigt en väldigt intressant Ted Talk på temat från Psykologen Barry Schwartz.

- Det känns som att alla som kommer med råd egentligen talar för egen sak och försöker sälja något till dig. Vid tiden för orange kuvertets ankomst 2017 så var bland annat den här artikeln aktuell, i DN kunde vi läsa om spararna som kände sig lurade av telefonrådgivarna.

- När du väl har gjort ett val, hur vet du att det är bra?

Känner du att någon av de här punkterna stämmer in på dig så kan du lugnt luta dig tillbaka i stolen.

På Pensionsportalen är vi inte intresserade av att sälja pensionsavtal eller försäkringsprodukter till dig.

Vi vill heller inte överösa dig med svåra val.

Vår ambition är att guida dig så bra som möjligt fram till egna kloka val för pensionen.

Vi använder material som finns tillgängligt online, vi samlar ihop det, förklarar det och hjälper dig att fatta egna bra beslut.

Slutligen kommer vi i det här inlägget att uppmana dig till att göra bra val för hela pensionen, inte bara för något enstaka kuvert.

Nu är det dags!

5 sätt att få mer pengar i pension utan att spara mer och 5 sätt att slippa få ångest för ditt orange kuvert.

1. Sänk avgifterna med 10%

Det här låter kanske lite för bra för att vara sant. Men det behöver inte vara så, i alla fall inte om du är beredd att göra en liten ansträngning.

Först, om vi nu ska följa Pensionsmyndighetens egna råd så lyder de så här:

”Fonderna inom respektive kategori är väldigt lika så därför bör du överväga att välja den billigaste så att du kan behålla mer av avkastningen själv”

Är det verkligen så enkelt?

Nej.

Att skriva så är ett sätt för pensionsmyndigheten att skydda sig själva från klagomål. Det enda som du på förhand kan garantera med en fond är vilken avgift den har. Därför vågar inte myndigheten sticka ut hakan och hjälpa till ordentligt.

Så ska du göra livet väldigt enkelt för dig själv med risk för att förlora en del av avkastningen på vägen – välj de billigaste fonderna.

Men om du vill ta din pension lite längre och förhoppningsvis få lite mer i plånboken

– lyssna på det här.

När det kommer till fonder så finns 2 väldigt viktiga mått förutom avgiften.

2 mått som är ännu viktigare än avgiften på fonden.

Dessa 2 är:

Avkastning

Risk

Om du ska se till att få en riktigt bra pension så är det framför allt risk som du ska hålla koll på.

Avkastning i jämförelse med den risk som ditt sparande har – det är guldkornen i sandhögen!

Vad menar man då med risk?

Fondbolagens förening har tagit fram en extremt bra sida som heter www.fondkollen.se där du kan jämföra dina fonder mot hela marknadens utbud för att se vilken som är bäst.

Fondkollen mäter fondernas avkastning på 5 års sikt och huruvida den horisonten är rätt för pensionssparande, hur det kan se ut på andra sparhorisonter med mera.

Den frågan lämnar vi till ett annat inlägg. Låt oss nu bara enas om att 5 års avkastningshistorik är ett helt ok mått att använda oss av.

Fondkollen har en sida där de skriver om risk och sammanfattningen är följande:

”Risk är ett mått på hur värdet varierar, ju större svängningar (även kallat volatilitet) i fondens värde desto större risk”

Det innebär alltså att en fond som tar större risker har större chans att ge dig mer pengar i pension – Om allt går som det ska!

Nackdelen med att ta större risker är att när tiderna är dåliga, eller när vi får starka nedgångar på aktiemarknaden så kommer dessa fonder att vika mer och förlora mer pengar. Risk fungerar dessvärre både när det kommer till att tjäna pengar och till att förlora pengar.

Tricket är alltså inte bara att välja den billigaste fonden.

Tricket är att välja den fonden som har högst avkastning till minsta risken. Därefter ska du ta den som är billigast.

Alltså.

Du kanske kan sänka avgifterna på dina pensionspengar med 10% och därmed få mer i pension. Men gör inte det på bekostnad av avkastning och risk.

Kolla upp vilken fond i den kategori som din fond ligger inom, som har högst avkastning till lägst risk – högst Riskjusterad avkastning.

Om 2 fonder har samma Riskjusterade avkastning så väljer du den fonden som är billigast.

Första gången du gör detta för dina PPM-pengar så ”trimmar du ditt pensionssparande” rejält.

Det är ganska troligt att du kommer att kunna välja nya fonder som har både högre genomsnittlig avkastning, lägre risk och lägre avgifter än dina gamla fonder.

Du kommer alltså ha möjligheten till att:

- Höja avkastningen på ditt sparande.

- Sänka risken så att du förlorar mindre om det blir dåliga tider.

- Sänka avgifterna så att mer pengar blir över till dig i pension.

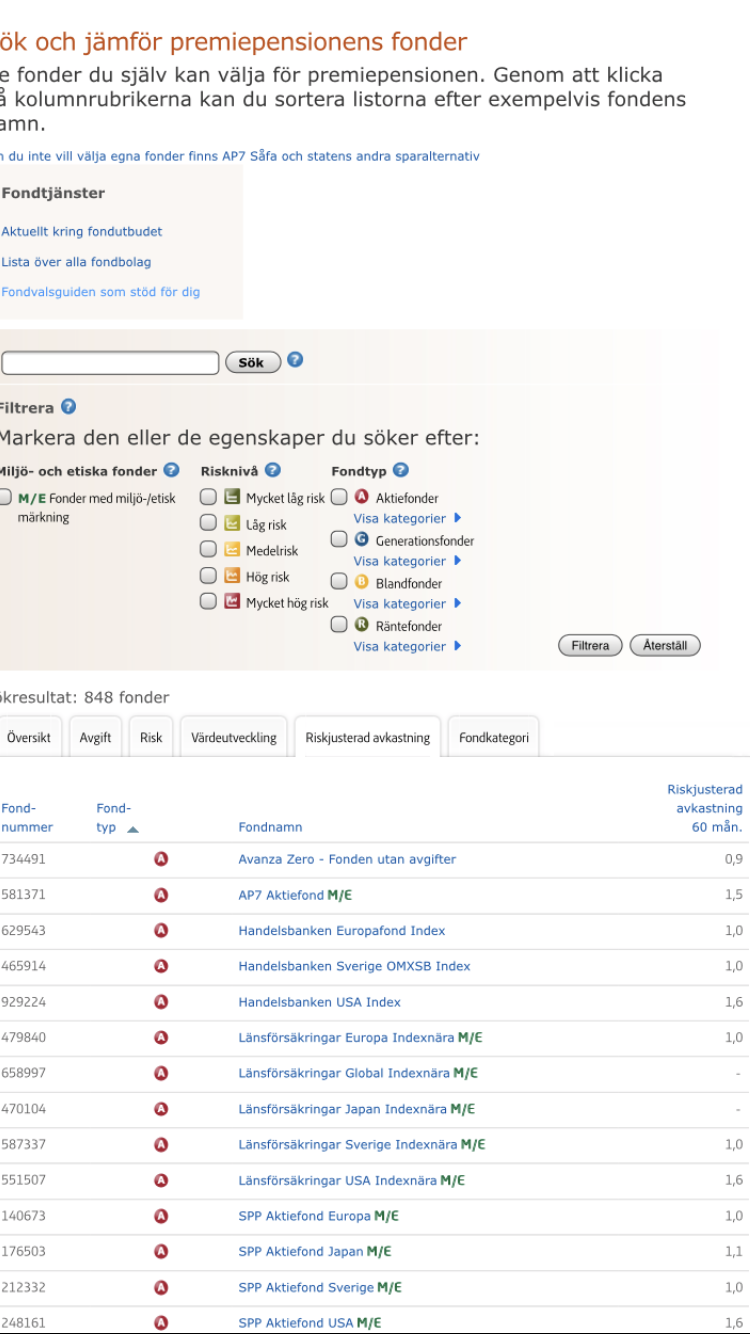

För att genomföra det här steget så tycker vi att du ska logga in hos Pensionsmyndigheten.

Leta dig ner pä förstasidan och klicka på ”Sök och Jämför fonder”.

Det är fliken ”Riskjusterad avkastning” som vi är intresserade av i första hand.

När det kommer till riskjusterad avkastning så ska fonderna ha minst 1 i värde. Allt under 1 betyder dåligt.

Sen gäller följande:

Riskjusterad avkastning ska vara så hög som möjligt!

2. Höj avkastningen med 10%

För att höja avkastningen på dina PPM-pengar så kan du i stora drag genomgå samma sållningsprocess som för att sänka avgifterna.

Du ska aldrig välja en fond med väldigt hög avkastning om de har fått avkastningen på bekostnad av ännu större risker.

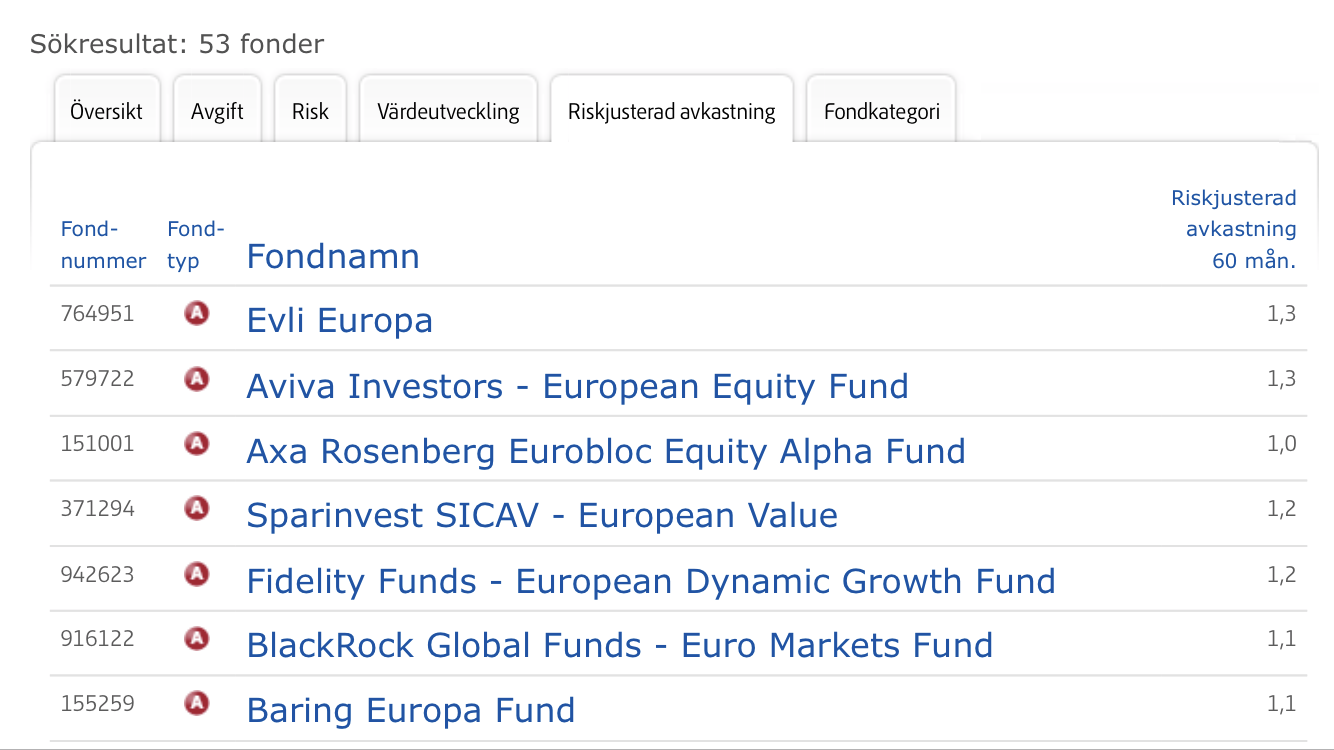

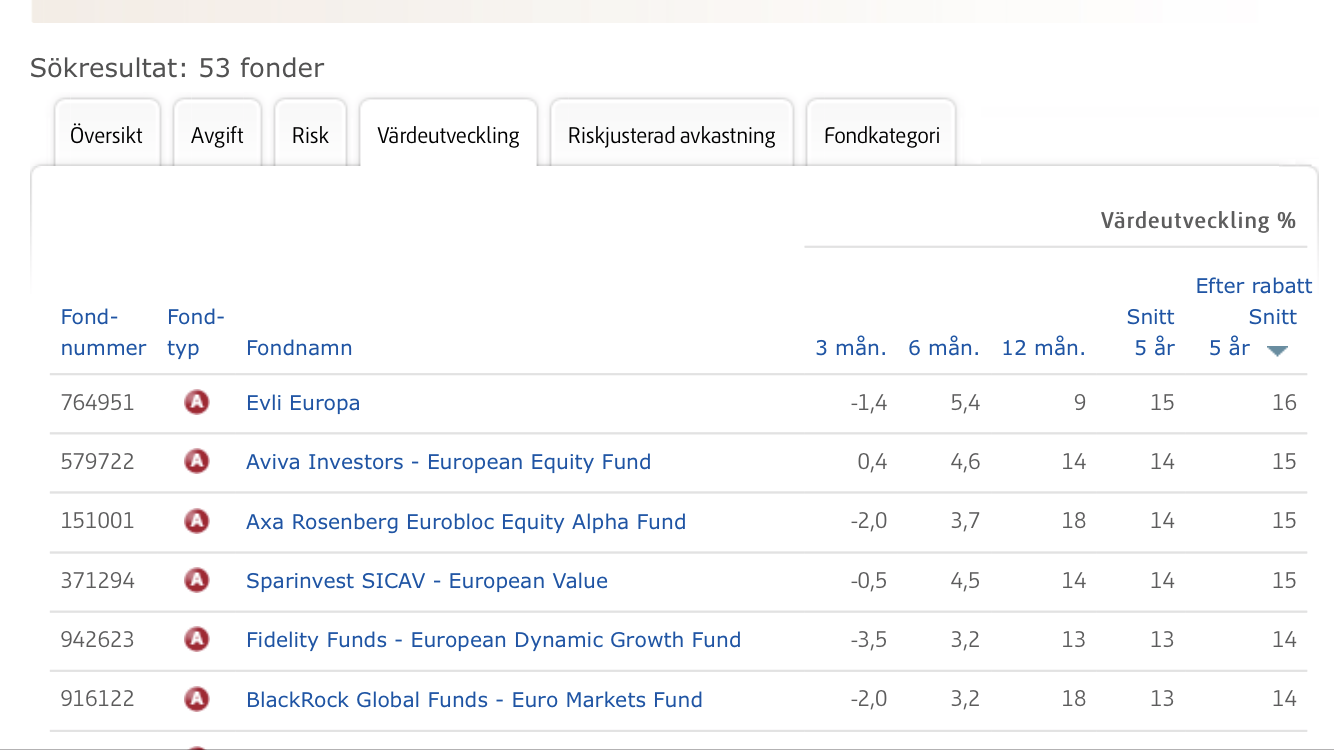

Välj fonder som både ligger i topp på riskjusterad avkastning och på avkastning.

Alltså på det som pensionsmyndigheten kallar för ”värdeutveckling”.

Som ni ser på bilderna nedan så går dessa två mått ofta hand i hand.

Riskjusterad avkastning Europafonder i PPM.

Värdeutveckling Europafonder i PPM.

Se till att välja fonder som ligger i topp när det kommer till avkastning.

Förvaltare som har gjort ett bra jobb historiskt sätt tenderar att fortsätta göra ett bra jobb även framöver.

Förvalta pengar är ett hantverk som du blir bra på genom erfarenhet.

Tänk dig en hantverkare som genom år av träning har blivit en av de bästa i landet på att kakla badrum. Den här hantverkaren älskar att kakla badrum och hanterar varje projekt med en omtanke som om det vore hans eget.

Tänk dig sen en hantverkare som har jobbat i många år med att kakla badrum men aldrig riktigt hittat hem. Den här hantverkaren gör ett hyfsat jobb men är sällan riktigt fokuserad. Han tillbringar dagarna med att fundera på hur livet hade varit om han blivit krögare istället.

Givet att priset är i stort sett detsamma.

Vilken av dessa hantverkare hade du velat anlita för ditt badrum?

På samma sätt kommer förvaltare med en stark historik att kunna fortsätta skapa bra resultat även i framtiden.

Det finns såklart variationer även här men det är en bra tumregel att utgå ifrån.

3. Ta bort efterlevandeskyddet

Det här valet för PPM gör du först när du ska börja ta ut pengarna. Innan dess har du inget efterlevandeskydd.

Att välja bort efterlevandeskydd är inte något som alla ska göra!

Tvärtom så gäller det i första hand dig som är ensamstående.

I det fallet så finns det ingen anledning att betala för ett efterlevandeskydd som ingen kan få något för.

Om du har partner så tänk på följande innan du gör ditt val.

Hur skulle din partner klara sig på bara sin egen inkomst eller pension?

Vad gör mest skillnad? Nån procent mer i pension till dig varje år eller dina PPM-pengar utbetalda till din partner om du dör?

Pensionsmyndigheten har skrivit en bra text om detta Här.

Andra pensioner än den statliga?

När det kommer till tjänstepension och privat pension så finns all anledning att fundera över efterlevandeskyddet. Om du har ett sådant på dina pensionsavtal så betalar du en kostnad för det. Pengar som dras från din påse med sparad pension.

Efterlevandepension, efterlevandeskydd, familjepension och återbetalningsskydd.

Det finns många namn och även vissa olikheterna mellan några av dem. Vi får överlåta frågan om familjeskydd – i andra pensioner än den allmänna – till ett eget inlägg som kommer inom en snar framtid.

Kort kan jag nämna att det handlar om att ställa kostnaden för ditt familjeskydd i relation till kostnaden för en vanlig livförsäkring. Sen bör ni också fråga er hur mycket pengar familjen behöver om du eller din partner dör.

4. Be din make att föra över sina PPM-pengar till dig

För den i familjen som har lägst lön och därmed får minst med pengar inbetalt till den allmänna pensionen så kan det här vara ett alternativ.

Kravet som finns för att få göra överföringen är att ni är gifta och då kan en av er föra över sin inbetalning i PPM till den andra.

Med tanke på att överföringen kostar 6% av beloppet som ska föras över så rekommenderar jag i första hand att ni kompenserar med ett privat sparande istället. Jag har skrivit om det som punkt 4 Här.

För att få ett annat perspektiv på frågan så har Monica Zettervall, som är expert hos pensionsmyndigheten, skrivit om fördelarna med ”PPM-Växling” Här.

Som jag nämnde innan så är det här ett alternativ om ni inte har råd att kompensera med ett privat månadssparande istället.

5. Gör samma sak i dina andra pensioner

Logga in på www.minpension.se och kolla vart du har tjänstepension någonstans. Gå igenom och ändra punkt 1, 2 och 3 för alla andra pensionsavtal som du har.

Om du har svårt att få en uppfattning om vilka fonder som är bäst hos de försäkringsbolag som du har så använd Fondkollen från fondbolagens förening.

Inte bara fonder i pensionen?

Om du har traditionell förvaltning eller ett ”sparande med garanti” i någon av dina pensioner så kan det vara svårare att jämföra dessa mot varandra.

Om du tycker att det är svårt – Ta hjälp – Betala en rådgivare eller expert för att få hjälp

När jag skriver att du ska betala för hjälpen så menar jag att du inte ska gå ner till lokala banken och fråga en rådgivare.

Betala hellre ett par tusen kronor för att få ordentlig hjälp av en rådgivare eller expel som står på din sida.

Tänk att du kan betala någonstans från 4.000-6.000kr för att få en ordentlig vägledning. (Jag höftar lite om vad jag anser är rimligt för en privatperson att betala för att få riktigt bra hjälp.)

Resultatet kommer troligen bli att du får ut hundratusentals kronor mer i pension!

En bra bit på vägen

Med hjälp av de här 5 stegen så kommer du att nå en väldigt bra bit på vägen mot att få en bättre pension.

Tänk så mycket du kan göra genom att ta hand om de pengar som redan är avsatta till din pension.

Slutligen, Om du har frågor om pension eller försäkring så går det bra att kontakt oss Här.

Vi är en fri röst i rummet

Vi är

Pensionsportalen

Lycka till!

Hälsningar

David